4월 휴가로 로드트립을 다녀온 사이 삼성전자가 역대급 1분기 실적을 발표했다. 중동 정세 불안에 급락했던 삼성전자 주가도 20만원대를 회복했다.

4월 휴가로 로드트립을 다녀온 사이 삼성전자가 역대급 1분기 실적을 발표했다. 중동 정세 불안에 급락했던 삼성전자 주가도 20만원대를 회복했다.

국내 증권사들보다 냉정하다고 알려진 외국계 증권사 9곳의 투자의견을 취합해 정리해봤다. 증권가에서는 보통 반도체 업황은 결국 글로벌 AI 및 반도체 수요에 의해 움직이기 때문에, 국내사보다는 외국계 증권사 애널리스트가 업황 파악 및 예측에 더 강하다는 얘기가 있다.

오늘은 개인적으로 구한 자료와 인베스팅닷컴, 언론 보도를 총합해 외국계 투자은행(IB)들의 삼성전자에 대한 투자의견을 정리했다.

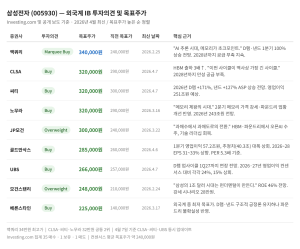

결론적으로 말하면 외국계 증권사들도 삼성전자에 대한 공격적인 입장을 취하고 있다. 외국계들조차 올해 들어 삼성전자 목표가를 줄줄이 상향 조정했다. 현재 조사 가능한 모든 하우스가 삼성전자에 대한 매수(BUY), 또는 비중확대 의견을 유지하고 있다.

특히 4월 들어 목표가 상향이 이어졌다. 외국계의 목표가 상향에 방아쇠를 당긴 건 삼성전자 1분기 실적이다. 삼성전자 1Q 영업이익 잠정치는 57.2조원으로 시장 예상치였던 42.5조원을 무려 15조원이나 상회했다. 이는 작년 연간 영업이익을 1분기만에 벌어들인 것이며, 국내기업 역사상, 삼성전자 역사상 최대치였다. 강력한 메모리 반도체 서프라이즈다.

골드만삭스: 목표가 26만→28만5000원 상향

골드만삭스는 앞서 삼성전자의 1분기 영업이익을 40.3조원으로 추정했다. 1분기 깜짝 실적이 발표되자 골드만삭스는 “영업이익 잠정치가 우리의 추정치를 40% 이상 웃돌았다”며 목표가를 26만원에서 28만5000원으로 상향 조정했다. 발표 당시 주가 기준 상승 여력은 42%로 제시했다.

이어 2026년부터 2028년까지 EPS 추정치를 기존 대비 31~33% 상향 조정했으며, 목표주가에 2027년 예상 실적 기준 PER 5.3배를 적용했다. 우선주 목표주가도 22만원으로 올렸다.

씨티·CLSA: 32만원, 연초 대비 두 배 가까이 상향

씨티와 CLSA는 지난 7일 나란히 32만원을 제시했다. 씨티는 올해 들어서만 24만→28만→30만→32만원으로 네 차례 목표가를 올렸다. 2026년 D램 평균판매가격이 전년 대비 171%, 낸드는 127% 상승할 것이라는 전망이 근거다.

CLSA는 “이번 사이클이 역사상 가장 긴 사이클이 될 수 있다”고 전망했다. HBM 출하량이 2026년 3배 수준으로 늘고, 가격 강세가 2027년 상반기까지 이어질 것으로 봤다. 2028년까지 메모리 시장의 만성 공급 부족을 전망하는 이 하우스는 삼성전자의 구조적 수혜를 강조하고 있다.

노무라: 32만원, 한 달 만에 재상향

노무라: 32만원, 한 달 만에 재상향

노무라는 지난 2월 12일 ‘메모리 제왕의 시대가 도래했다(Memory king has come to reign)’는 보고서로 22만원에서 29만원으로 올린 데 이어, 3월 16일 32만원으로 재차 상향했다. 약 한 달 만의 추가 조정이다. 2분기 메모리 가격 강세와 파운드리 업황 개선을 이번 상향의 근거로 들었다. 2026년 영업이익 243조원, 2027년 322조원 전망을 유지했다.

JP모건: “과매수에서 과매도로”

JP모건은 지난달 22일 목표가를 24만원에서 30만원으로 올렸다. 코스피가 이란 전쟁 여파로 급락하던 시점에 나온 보고서로, 제목이 ‘과매수에서 과매도로의 전환’이었다. HBM과 파운드리 부문에서 오픈AI 관련 수주로 삼성전자의 기술 리더십이 회복 단계에 진입했다는 평가를 담았다.

맥쿼리: 여전히 외국계 최고가 34만원

맥쿼리는 2월 25일 목표주가를 24만원에서 34만원으로 올린 이후 변경은 없다. 이미 외국계 증권사 중 최고 수준이다. 맥쿼리는 “AI 추론 시대가 본격화되면서 메모리 반도체가 핵심 병목 지점이 됐다”는 것이 핵심 논리다.

범용 D램과 낸드 가격이 1분기에 100% 상승할 것으로 전망했고 신규 팹 가동이 가능한 유일한 기업으로 삼성전자를 꼽았다. 2026년 영업이익은 301조원, 2027년에는 476조원을 제시했다. 이는 외국계 IB 중 가장 공격적인 숫자다.

모건스탠리: 보수적이지만, 입장은 변화하는 중

“겨울이 온다(Winter is Coming)”로 2021년부터 메모리 비관론을 대표했던 모건스탠리는 이제 삼성전자를 최선호주로 꼽고 있다. 지난 2월 24일 ‘Samsung – Sprinting Towards $1 Trillion’이라는 보고서를 내며 목표주가를 21만원에서 24만8000원으로 올렸다. “삼성의 1조 달러 시대는 펀더멘털이 만든다”는 호평을 내놨다. 2026년 ROE(자기자본이익률)는 46%에 달할 것으로 봤다.

외국계 IB 중 목표가가 낮은 편이나, 강세 시나리오가 전개될 경우 주가는 28만원까지 열려 있다고 덧붙였다.

베른스타인은 삼성전자의 파운드리 경쟁력을 다소 보수적으로 보는 하우스지만, 최근 삼성전자 목표가를 14만원에서 22만5000원으로 크게 올렸다. 다른 곳에 비하면 여전히 목표가는 낮은 편이나 올해는 연중 내내 메모리 강세를 전망하며, 삼성전자, SK하이닉스, 마이크론에 대해 모두 매수 의견을 냈다.

베른스타인의 시니어 반도체 애널리스트 스테이시 라스곤(Stacy Rasgon)은 삼성전자의 올해 반도체 설비투자 규모를 두고 “단일 기업이 단일 연도에 집행하는 전례 없는 규모”라고 평가하면서도, 이 투자를 효과적으로 집행해 파운드리 경쟁력을 강화할지 여부가 관건”이라고 분석했다.

외국계 증권사들의 공통으로 강조하는 건 이번 사이클의 ‘구조적 성격’이다.

과거 메모리 업황에는 항상 공급 과잉 이후 가격 하락이 반복되는 패턴이 있었다. 특이한 점은 “이번에는 다르다”는 이야기를 여러 하우스가 하고 있다는 점이다. AI 인프라 투자가 수요를 구조적으로 끌어올리는 반면, 신규 팹(반도체 공장) 가동에는 수년의 리드타임(착공부터 가동까지 걸리는 시간)이 필요하다. 공급이 수요를 따라잡기 어려운 구조라는 것이다.

다만 이 모든 매수 의견이 주가 상승을 보장하지는 않는다. 외국계 IB 전원이 같은 방향을 바라보고 있다는 사실 자체가, 시장에서 기대가 이미 상당히 반영됐다는 신호이기도 하다. 외국계 전망이 항상 옳았던 것도 아니고, 게다가 시장에는 항상 예측할 수 없는 변수가 많다.

피터 린치의 말처럼 “월가 모두가 관심을 갖기 시작하면 파티는 절반 지나간 것”이다. 절반 이후의 파티가 얼마나 더 이어질지, 실적이 결국 핵심 변수가 될 것이다.

끝.

나 또한 삼성전자 주주로서 사족을 덧붙이자면…올해 영업이익 폭발하는데 자사주 좀 화끈하게 태워줬으면 좋겠다. 애플은 계속된 자사주 소각으로 ROE 200%를 넘겼다. 직원들에게 보상하는 것도 중요하지만, 이제는 많은 국민이 주주가 된 지금 국민 기업으로서 주주들에게 이익을 확실하게 환원하는 액션이 필요한 때다.

©LifeMoney. 이 글의 모든 권리는 LifeMoney에 있습니다. 무단 전재 및 재배포를 금합니다.