“일상 속 평범한 부자, K-에밀리가 뜬다”

“일상 속 평범한 부자, K-에밀리가 뜬다”

하나은행의 2026년 웰스 리포트가 화제다. 큰 부를 쌓은 평범한 사람이 늘었다고 한다. 근데 내용을 보니 총 자산 60억원대, 연 소득 5억원이라고. 직업은 회사원이거나 공무원이라는데…

이건 평범한 부자가 아니다. 대한민국 상위 1%의 재포장이다. 다만 연령대만 50세 전후로 잡았을 뿐이다.

금융자산 10억 기준, 총 자산은 60억원대. 강남 거주가 절반 이상, 부를 일군 종잣돈은 8.5억원이라고 했다. 이는 ‘평범’의 범주에 들지 않는다. 즉 K-에밀리는 자산 축적 궤도에 올라탄 사람들의 통계라고 봐야 한다.

웰스리포트, 좀더 자세히 읽고 해부해봤다.

일단 K-에밀리가 뭘까?

이 개념은 2019년 미국의 베스트셀러 작가 크리스 호건이 큰 부를 축적한 평범한 사람들을 에브리데이 밀리어네어(Everyday Millionaires)라고 지칭한 용어에서 비롯됐다. 백만달러는 약 14억원인데, 14억~70억원 내외 자산을 보유한 부자를 뜻한다.

서울 아파트값 평균이 15억원을 넘나들며 14억원이 너무 적게 느껴질 수 있지만 미국에서도 100만 달러는 큰 돈이다. 고가 주택 기준도 100만 달러다.

호건은 “주변을 둘러보면 많은 사람들이 백만장자가 되었고, 우리는 그들이 막대한 소득과 엄청난 투자지식, 대규모 상속이 있을 거라 생각한다”며 “하지만 그들이 가진 것은 타고난 것이 아니다”고 말한다.

인플레이션과 함께 세계적으로 백만장자는 급증세다. 스위스 투자은행 UBS에서 발행한 ‘글로벌 웰스 리포트 2025’를 보면 전 세계적으로 자산규모 100만~500만 달러를 보유한 사람 규모는 2000년 이후 4배 이상 증가했다.

특히 최근 5년간 한국인 1인당 평균자산은 44% 증가해 전 세계에서 가장 높은 수준 증가율을 기록했다고 한다.

하나금융연구소 웰스 리포트가 제시하는 부자의 기준은 우선 ‘금융자산 10억원’이다. 사실 한국인 가구는 부동산 보유 비중이 높아, 금융자산 10억원을 기준으로 하면 실제 총 순자산은 훨씬 크다. 때문에 K-에밀리의 전체 순자산도 약 60억원으로 리포트에도 나와 있다.

분석에 따르면 ‘부자의 절반은 10년보다 먼 과거부터 이미 부자였고, 나머지 반은 그 이후 비교적 최근에 부자가 된 경우’다.

보고서에서는 K-에밀리의 평균 나이가 51세, 주로 남성(64%)이라고 했다.

보고서에서는 K-에밀리의 평균 나이가 51세, 주로 남성(64%)이라고 했다.

이 정도의 부를 구축하기 위해선 나이가 50세는 되어야 한다는 의미다. 직장에 근속하며 받은 근로 소득과 자본소득이 결합된 것이 시간에 따라 축적되며, 부자가 된 것이다.

직업은 회사원 및 공무원이 30%, 전문직이 21%, 사업 또는 자영업 24%로 나타났다. 거주 지역은 서울 및 분당(64%), 그 중에서도 강남 3구(55%) 거주 비율이 높았다. 자가 비율이 86%에 달했으며 대부분 30평형대 이하 아파트에 거주하는 것으로 나타났다. 아파트 평수가 생각보다 작게 느껴질 수 있지만 강남 아파트는 30~50억원을 호가하기 때문에 통계는 30평형으로 나온 듯 하다.

K-에밀리 가구의 근로소득은 연 2억4000만원으로 나타났다. 이들 중 70%는 3000만원 이상의 재산 소득(아마도 금융, 임대 소득), 40%는 사업 소득이 추가됐다. 이에 따라 가구의 총 소득이 연 평균 5억원으로 집계됐다.

최근 부자 대열에 합류한 사람들은 다양한 소득 파이프라인이 특징이었다. 근로, 사업, 재산 소득을 모두 확보했다. 부자 중 절반 가량은 ‘기타 소득’이 있다고 답했다.

이 부분이 매우 중요한데, 결국 50세쯤 되었을 때 부자가 되려면 다양한 소득 파이프라인을 가지고 있어야 한다는 것이다. 즉 ‘소득 파이프라인을 몇 개 갖고 있느냐’의 싸움이다. 일정 이상의 종잣돈을 만들고, 근로소득+금융소득+사업소득에 임대소득이나 기타 소득을 얹으며 10년 이상 버티면 상위 1~2%에 합류하는 것을 확인할 수 있다.

이들은 어떻게 부를 축적했을까?

이들이 현재의 자산을 만드는 데 기반이 된 종잣돈의 규모는 평균 8.5억원으로 나타났다. 즉 상당한 규모의 종잣돈을 먼저 만들고 이를 기반으로 부자가 된 것이다.

종잣돈을 모은 방식으로는 최우선으로 ‘예적금에 꾸준히 저축하기(43%)’였다. 다음으로 ‘소득 늘리기(19%)’와 ‘상속, 증여자산 활용(19%)’이 꼽혔다. 그밖에 부동산 매매 수익(10%), 주식 등 투자 수익(8%)이 있었다.

부자가 된 계기로는 소득인상(사업 호황, 연봉 인상)이 44%로 1위를 차지했다. 2위는 주식 등 투자 성공(36%)이었다. 예적금 등 저축(28%)도 3위를 차지했다. 아파트 공화국답게 거주 주택 가격 상승(24%)도 4위를 차지했고, 상속 증여자산 확보도 21%에 달했다.

이들의 금융자산 포트폴리오는 저축성 자산 54%, 투자자산 46%로 균형을 이뤘다. 국내와 해외 투자 비중은 7대 3이었다.

또 자산을 증식하기 위해 ‘부동산보다 금융투자가 더 효율적’이라고 답변한 비율이 48%에 달한 것이 새로운 트렌드다.

하나금융연구소 측은 “과거에 비해 부자가 많아졌는데, 그 이유는 정보 접근성 때문”이라며 “과거에는 정보를 알 수 있는 수단이 없으니 부자가 될 기회도 그만큼 적었을텐데 지금은 누구나 공부하면 부자가 될 수 있게 됐다”고 설명했다.

한편 부자의 기준에 대해 ‘100억원 이상’이라고 답변한 K-에밀리 비율은 57%였다. 그런데 특이한 점은 10년 전에는 부자 그룹에서 100억원 이상을 답변한 비율이 69%였다는 사실이다.

10년 전보다 인플레이션은 진행됐지만 이제는 부자의 기준에 주관적 가치가 중시되면서, 부자의 자산 기준은 오히려 완화됐다.

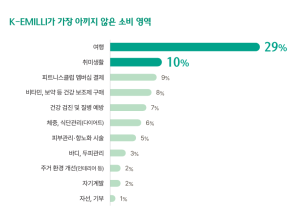

특히 K-에밀리가 가장 돈을 아끼지 않은 소비영역은 흥미롭다.

특히 K-에밀리가 가장 돈을 아끼지 않은 소비영역은 흥미롭다.

여행(29%)이 압도적인 1위를 차지했다. 취미생활(10%), 피트니스 클럽 멤버십 결제(9%), 비타민 등 영양보조제 구매(8%), 건강검진 및 질병예방(7%), 체중 및 식단관리(6%), 피부관리(5%) 순이었다.

결론적으로 이 보고서를 ‘평범한 부자의 등장’으로 해석하는 건 무리가 있다. 먼저 8.5억원의 종잣돈을 30~40대에 보유하기 쉽지 않다. 강남 자가 또한 원래 서울 강남에 집이 있거나 증여를 받아야 가능하다. 다중 소득구조 또한 평범한 직장인이 쉽게 구축하기 어려운 것이다.

그래서 어떻게 보면 K-에밀리는 평범한 사람이 아니라 부모님이 부자였거나, 운 좋게 부의 궤도에 일찍 올라탄 사람들의 10년 후 결과값에 가깝다.

다만 이 리포트는 아카데믹한 연구 결과가 아니라 하나은행 영업용으로 만들어진 것이므로 “누구나 부자가 될 수 있으니 PB(프라이빗 뱅커)의 상담을 받으세요”라는 메시지를 담아야 한다. 그래서 ‘평범한 우리 주변의 부자’라는 컨셉을 취한 것 같다.

그럼에도 이 보고서에서 배울 점은 분명하다.

‘가치투자의 대가’, ‘부동산의 큰 손’ 이렇게 한 분야의 대가가 될 것이 아니라면, 평범하지만 안정적인 30~60억원대 자산을 일구기 위해선 ‘다양한 소득 파이프라인’이 중요하다는 점이다. 근로소득 단일 구조로는 이 레벨에 진입하기 쉽지 않다. (SK하이닉스는 예외다)

일정 수준의 종잣돈을 만들고, 여기에 금융소득과 기타 소득을 얹으며 시간을 버틴 사람들만이 이 구간에 도달한다.

또 K-에밀리의 평균나이가 51세라는 점에 주목해야 한다. 2030세대에게는 ‘시간’이라는 중요한 무기가 있다. 지금 당장 10억, 20억원이 없어도 된다. 저축과 절약으로 1억원이라도 일단 만들면 불릴 수 있는 희망이 있다.

© LifeMoney. 이 글의 모든 권리는 LifeMoney에 있습니다. 무단 전재 및 재배포를 금합니다.

잘보고 갑니다.

감사합니다~~^^

이곳이 오렌지님의 본진이군요. 잘 만드셨네요.^^

감사합니다~^^